保險與人力資源相關服務稅務解析 代理人減免、經紀稅率及勞動代理

在當今的商業與服務業中,保險代理、保險經紀以及人事勞動代理是三個重要且相互關聯的領域。了解這些服務所涉及的增值稅政策,對于從業者、企業和個人客戶都至關重要。本文將分別解析保險代理人增值稅的特定減免政策、保險經紀代理服務的適用稅率,以及人事勞動代理服務的稅務處理。

一、 保險代理人增值稅減免政策

保險代理人,是指受保險公司委托,在授權范圍內代為辦理保險業務的單位和個人。根據中國現行稅收法規,保險代理人提供的服務通常屬于“金融服務”中的“保險服務”范疇。值得關注的是,為了支持保險行業發展,特別是普惠型保險的推廣,國家對于特定保險代理業務給予了增值稅優惠政策。

核心減免體現在:個人保險代理人(即自然人)為保險公司提供保險代理服務,其取得的傭金收入,可以享受按月銷售額未超過10萬元(按季度納稅的,季度銷售額未超過30萬元)免征增值稅的優惠政策。這是小規模納稅人增值稅起征點政策在保險代理領域的具體應用。對于已進行稅務登記并成為一般納稅人的保險代理機構,則需按適用稅率正常繳納增值稅,但其進項稅額可以抵扣。

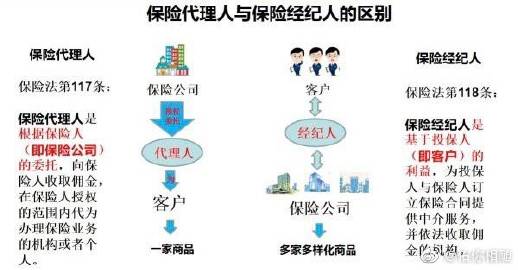

二、 保險經紀代理服務稅率

保險經紀與保險代理在法律地位和業務模式上有所不同。保險經紀人是基于投保人的利益,為投保人與保險人訂立保險合同提供中介服務,并依法收取傭金的機構。

在增值稅處理上,保險經紀服務同樣被歸類為“金融服務—直接收費金融服務”。根據《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)規定:

1. 一般納稅人提供保險經紀代理服務,適用的增值稅稅率為6%。

2. 小規模納稅人提供該項服務,則適用3%的征收率(注:根據階段性稅收優惠政策,小規模納稅人適用3%征收率的應稅銷售收入,目前可減按1%征收率繳納增值稅,具體執行期限需依據最新政策文件)。

保險經紀公司作為一般納稅人,其取得的符合規定的進項發票(如辦公租金、信息系統服務費等)稅額可以進行抵扣,從而降低實際稅負。

三、 人事勞動代理服務稅務處理

人事勞動代理服務,是指代理機構受用人單位或勞動者委托,代為辦理員工招聘、檔案管理、社保公積金代繳、薪酬發放等一系列人力資源事務的服務。

在增值稅稅目歸類上,人事勞動代理服務屬于“現代服務”中的“商務輔助服務—人力資源服務”。其稅務處理如下:

- 稅率/征收率:一般納稅人提供人力資源服務,適用稅率為6%。小規模納稅人適用3%的征收率(同樣可能享受階段性減按1%征收的優惠)。

- 重要免稅政策:根據財稅〔2016〕47號文規定,納稅人提供人力資源外包服務(即代表托方辦理其員工的工資、社保公積金等),其向委托方收取并代為發放的工資和代理繳納的社保、住房公積金,不計入增值稅銷售額,即該部分金額可以免稅。代理機構僅就其收取的服務費部分繳納增值稅。這一政策顯著降低了人力資源服務機構的稅基,是行業的一項關鍵優惠。

與對比

| 服務類型 | 增值稅稅目 | 一般納稅人稅率 | 小規模納稅人征收率 | 關鍵優惠政策 |

|------------------|----------------------|----------------|--------------------|------------------------------------------------------------------------------|

| 保險代理(個人) | 金融服務-保險服務 | - | 3%(可減按1%) | 月銷售額10萬(季30萬)以下免征 |

| 保險經紀代理 | 金融服務-直接收費金融服務 | 6% | 3%(可減按1%) | 無特殊減免,但可抵扣進項稅 |

| 人事勞動代理 | 現代服務-人力資源服務 | 6% | 3%(可減按1%) | 受托代發工資、代繳社保公積金部分,銷售額免征;僅服務費部分計稅 |

在實際操作中,相關服務提供者需根據自身納稅人身份、業務實質和合同約定,準確進行稅務核算與申報。稅收政策會隨時間調整,建議從業者持續關注國家稅務總局發布的最新法規與通知,或咨詢專業稅務顧問,以確保合規并充分享受政策紅利。

如若轉載,請注明出處:http://m.hblipin.cn/product/66.html

更新時間:2026-05-24 22:51:04